200年住宅(長期優良住宅)の新築などを行った時、標準的なかかり増し費用の1割相当の額数を当該年分の所得税の金額から差し引くことができるようにします。この場合、控除の可能な最大額数は1,000,000円で、当該の年分の所得税から控除しきれない時は、次の年分の所得税の金額から差し引けます)

*制度の適用期限は、200年住宅の普及促進に係る法律の施行日である2009年6月4日~2011年12月31日までとなります。

*制度の適用期限は、200年住宅の普及促進に係る法律の施行日である2009年6月4日~2011年12月31日までとなります。

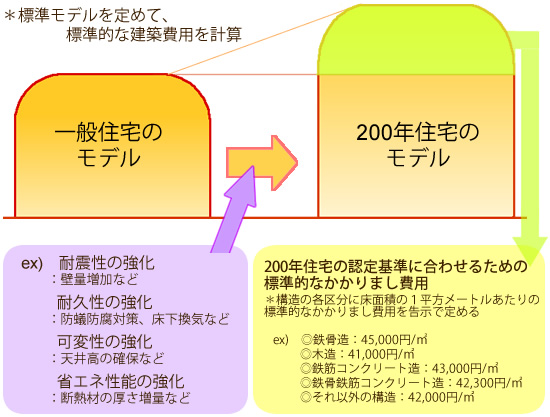

住宅の床面積(平方メートル)X1平方メートルあたりの標準的なかかしまし費用(単価)=標準的なかかりまし費用の相当額数(限度額:10,000,000円)

1平方メートルあたりの標準的なかかしまし費用: