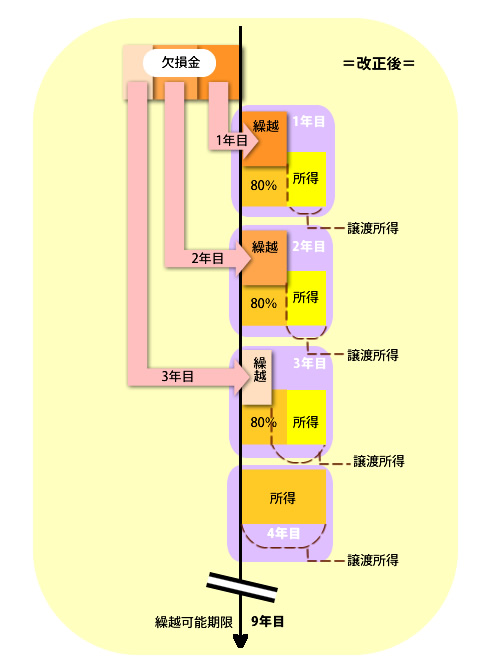

繰越の期間が9年(改正前は7年)に延びられ、欠損金の控除の限度額が所得金額の80%になります。

欠損金が生じた年度の帳簿書類の保存が要件となります。また、欠損金の更正が可能な期間も9年になります。

2008年4月1日の後から終わる事業年度に発生した欠損金に関して適用されます。

*中小企業などは、現在の控除の限度額(=所得額の全額)が存置されます。

欠損金が生じた年度の帳簿書類の保存が要件となります。また、欠損金の更正が可能な期間も9年になります。

2008年4月1日の後から終わる事業年度に発生した欠損金に関して適用されます。

*中小企業などは、現在の控除の限度額(=所得額の全額)が存置されます。