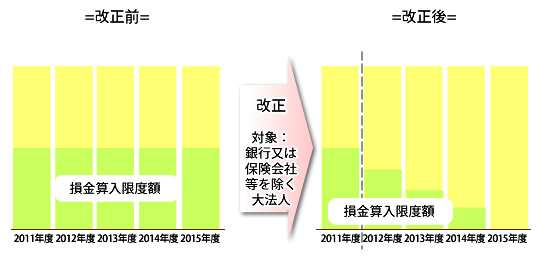

貸倒引当金の制度の対象に含まれる法人が保険会社・銀行など・中小法人に限られます。

保険会社・銀行など以外の大法人の2012年度~2014年度までの期間内に始まる事業年度に関しては、現在の方に従う損金算入の限度額に対し、2012年度は75%、2013年度は50%、2014年度は25%の引当てが認められます。

*2012年4月1日から始まる事業年度から適用がされます。

保険会社・銀行など以外の大法人の2012年度~2014年度までの期間内に始まる事業年度に関しては、現在の方に従う損金算入の限度額に対し、2012年度は75%、2013年度は50%、2014年度は25%の引当てが認められます。

*2012年4月1日から始まる事業年度から適用がされます。