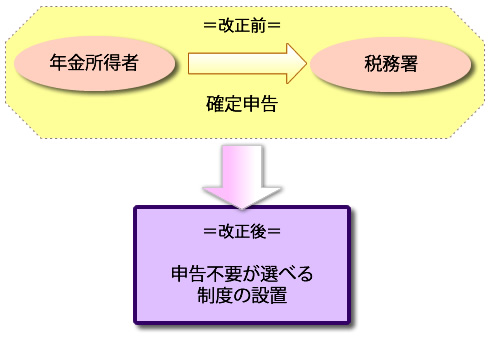

年金所得者に関しては、年末調整の制度がないことで確定申告をする必要が基本的に生じますが、下の措置を設けることで、年金所得者に関する申告手続きの負担の軽減を図ります。

1.申告不要制度:年金の収入が4,000,000円以下であると同時に、年金以外の所得が200,000円以下である人に関して確定申告が必要でなくなる制度の創設

*2011年分からの所得税に関して適用がされます。

2.年金所得者に関する源泉徴収税額の計算に、控除の対象に含まれている人的控除に、新たに寡婦・寡夫控除が追加されます。

*2013年1月1日から支給される公的年金などから適用がされます。