税制改正の系譜

年号×税目!で見える税制改正の歴史DB

menu

改正年度

平成21年度税制改正

平成22年度税制改正

平成23年度税制改正

平成24年度税制改正

平成25年度税制改正

平成26年度税制改正

法人課税

個人所得課税

資産課税(相続税等)

金融・証券税制

国際課税

その他の税制

ホーム

その他の税制

,

平成23年度税制改正

処分の理由附記

その他の税制

処分の理由附記

その他の税制

,

平成23年度税制改正

平成23年(2011年)度税制改正

全部の処分に関して理由附記を施行します。

*2013年1月1日から施行されます。

帳簿・現在記帳等

の保存の義務のない個人の使途色申告者に関する理由附記に関しては、帳簿・記帳などの保存の義務の拡大と並行して施行されます。

*2014年1月1日から施行されます。

Facebook

はてなブックマーク

Google Plus

更正の請求期間を延長

租税罰則の再検討

関連記事

租税特別措置の再検討

税理士制度の再検討

更正の請求期間を延長

本人確認書類提出の簡略化

2012年度の税制改正(内国税関係)に基づいた増減収見込額数

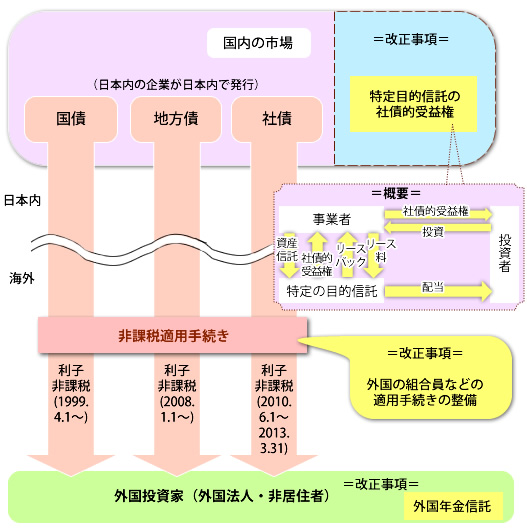

非居住者などがもらう振替公社債の利子などの非課税制度の拡充

租税罰則の再検討

税制改革の視点

Copyright ©

税制改正の系譜

All rights reserved.

PAGE TOP