租税特別措置の再検討は、租税特別措置法に基づいた特例・措置などの中で、産業政策などの特定政策の目的で税負担の軽減などをする措置に当てはまるものが対象になります。

産業政策などの特定政策の目的で税負担の軽減などをする措置に当てはまるものの全部に関して4年間で抜本的な再検討が行われます。それぞれの年の再検討の適用対象は、期限がその年度末までに到来する措置に、期限の規定のない措置などを随時に加えたものにすることが基本となります。

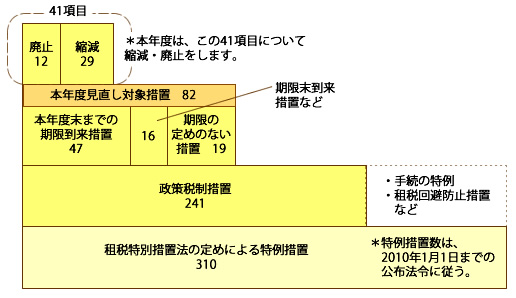

産業政策などの特定政策の目的で税負担の軽減などをする措置に当てはまるものの全部に関して4年間で抜本的な再検討が行われます。それぞれの年の再検討の適用対象は、期限がその年度末までに到来する措置に、期限の規定のない措置などを随時に加えたものにすることが基本となります。

見直しの方針(「ふるい」)

(「租税特別措置の見直しに関する基本方針」(抄)平成22年度税制改正大綱より)

1.既存の政策税制措置のうち、期限の定めのある措置については、その期限到来時に廃止する(サ

ンセット)。ただし、合理性、有効性及び相当性のすべてが明確に認められる措置に限り、その内容

の厳格な絞込みを前提に、原則として3年以下の期限を付して存続させることを検討する。

なお、厳格な見直しを行った結果、実質的に同じ内容の措置を20年を超えて存続させることとなる場合には、原則として、期限の定めのない措置とすることを検討する。

2.既存の政策税制措置のうち、期限の定めのない措置については、関連する措置を見直す場合等の

適時に、その適用状況や政策評価等を踏まえて存続の必要性を判断し、存続させる場合は、内容の

厳格な見直しを行う。

なお、期限の定めのない措置のうち、もはや適用状況や政策評価等を踏まえた必要性を判断する必要がなく、かつ、課税の公平原則を逸脱するものではないと明確に認められるものについては、本則化の適否を検討する。

3.政策税制措置を新設又は拡充する場合には、スクラップ・アンド・ビルドを基本とし、その費用

対効果の見通しと検証可能性に留意しつつ、その緊要性を厳格に判断し、原則として、3年以下の

期限を付すものとする。

2010年度の改正の租税特別措置の再検討

*見直しの内訳

総計

廃止

軽減

計

見直し対象措置

82

12

29

41

期限到来措置

47

9

16

25

期限見到来

措置など

措置など

16

2

8

10

期限の規定の

ない措置

ない措置

19

1

5

6