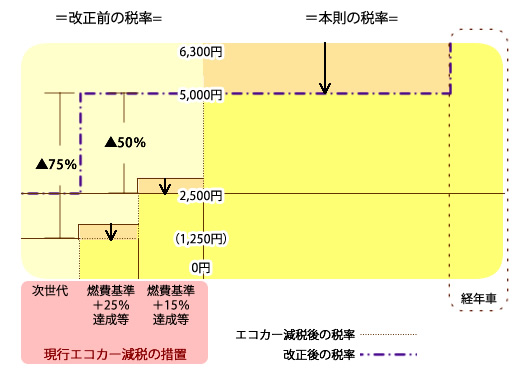

*この税率は、次世代自動車(ハイブリッド車、電気自動車など)が適用対象に含まれます。:ただし、2012年4月末まではエコカー減税による免税の対象

*次世代自動車の以外のガソリン自家用乗用車に関しては、次世代自動車の倍程度が重量当たりの二酸化炭素排出量であることが考慮され、この税率の2倍の税率にされます。

*大型車、軽自動車、営業車等に関しては、ガソリン自家用乗用車に対する現行の税率から引き下げた割合と同じ程度まで税率が引き下げられます。

*経年車(18年超過)に関しては、環境に対する負荷を考えて、現行の負担水準(暫定税率の水準)が維持されます。

*「エコカー減税」は、2012年4月末まで維持します。(軽減対象に含まれる税率が引き下がることに伴って負担軽):次世代自動車→免税、2010年度の燃費基準+1/4達成など→▲3/4、同+15パーセント達成等→▲5割)

ex)自家用乗用車のケースの税率/0.5㌧‐1年当たり