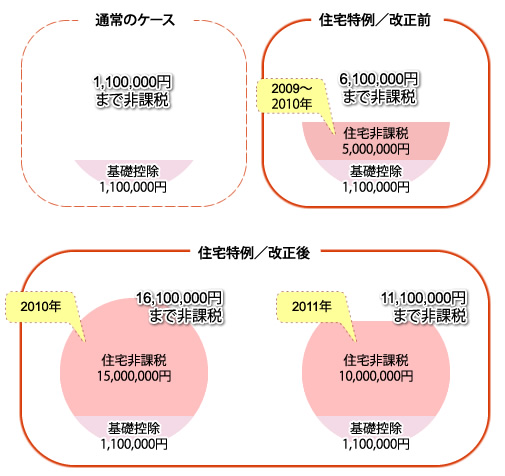

経済対策の一環とした時限措置で、適用対象になる人がその贈与をされた年の合計所得金額が20,000,000円以下である人になり、非課税限度額が下記のように引き上げられるようになりました。

1.住宅取得等資金の贈与を2010年中に貰った人:15,000,000円

2.住宅取得等資金の贈与を2011年中に貰った人:10,000,000円

*2010年1月1日~2011年12月31日までの期間内の贈与に関する贈与税に関して適用されることとなります。

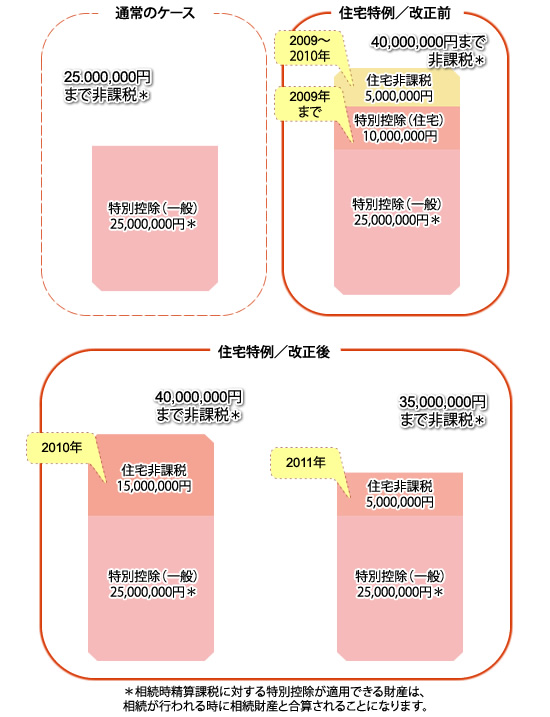

1.住宅取得等資金の贈与を2010年中に貰った人:15,000,000円

2.住宅取得等資金の贈与を2011年中に貰った人:10,000,000円

*2010年1月1日~2011年12月31日までの期間内の贈与に関する贈与税に関して適用されることとなります。

暦年課税を選んだ時

相続時精算課税を選んだ時

*合計所得金額:下記の1と2の総計額数に、山林所得金額、退職所得金額を足した額数のことです。

1.総合課税の一時所得と長期譲渡所得の合計の半分の金額

2.事業所得、利子所得、配当所得、給与所得、総合課税の短期譲渡所得、不動産所得、雑所得の合計

‐源泉分離課税になる利子所得などの加算は行いません。

‐申告分離課税の所得が発生する時は、その特別控除をする前の所得の額数の合計を加算します。

*住宅取得などの資金に関する相続時精算課税の特別控除の10,000,000円上乗せと呉は、各制度の適用期限の到来を以て廃止することとなります。

また、贈与者の年齢の要件に関する特例は、2011年12月31日まで2年間の延長が行われます。