→活用の例え:資産の生産性を高める設備など

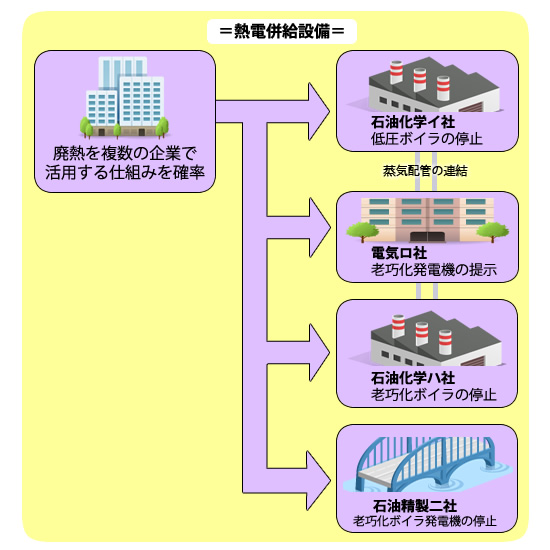

エネルギーの需給構造改革推進設備などに対する即時償却制度

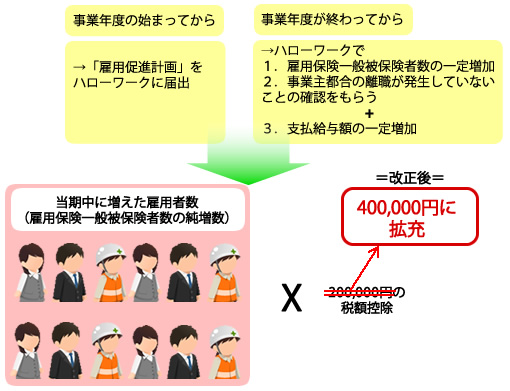

中小企業などに対する軽減税率を引き下げることに

Copyright © 税制改正の系譜 All rights reserved.