平成26年4月から、消費税率の引上げが5パーセント→8パーセントに行われる前の駆け込み需要と、その後の反動減を抑えることを目的として、住宅資金の融資を受けた人に対する減税の拡充が行われます。所得税の住民税からの控除を合算しても減税の適用が十分受けにくい中低所得層を対象とする最大300,000円の現金の給付制度も、同時に開始される見込みです。

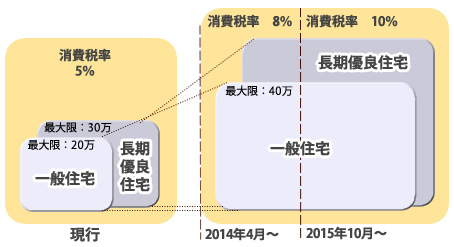

住宅資金融資減税の制度は、年末のローン残高の1パーセントを所得税などから控除する税額控除のことです。現在の制度では、マンションや一般住宅を買い入れた時、年間200,000円が最大控除額になっています。

この最大控除額を、平成29年12月末までに入居を完了した人に限って、来年4月から400,000円に引き上げることになります。この見直しは、今年度の税制改正大綱に入っていました。

寿命が一般住宅より長く、省エネ性能や耐震性なども優れている長期優良住宅の場合は、最大控除額が100,000円多くなっています。納めている所得税が控除額に到達していない時に、住民税から一部控除することを可能とする額数が増額され、現行の制度に比べて約40パーセントの割増の最大136,500円の控除が可能となります。