資産課税(相続税等)

-

税率構造の再検討と相続税の基礎控除の引き下げなど

バブルの後の地価の大幅な下落などに対して、格差の固定化の防止などを図るということから、相続税に関して、基礎控除の引き下げが行われると同時に、最高の税率が55%に引き上げられる等の税率構造の再検討が行われます。平成27年1月1日からの遺贈…

-

領収書に関する印紙税の免税点の引き上げ・不動産譲渡契約書などに関する任市税率の特例の拡充

建設工事請負契約書・不動産譲渡契約書に関する印紙税率の特例の措置に関して、その適用期間が5年延長され…

-

事業承継税制の再検討

現在より多くの中小企業の経営者が安心して非上場株式などに関する相続税などの納税猶予制度を活用できるよ…

-

教育資金を一括に贈与することに関する贈与税の非課税措置

高齢者が持っている資産を若手世代への移転を促進し、人材育成・教育のサポートを目標とし、子供や孫にかか…

-

相続税の連帯納付義務の再検討

相続税の連帯納付の義務に関して、相続がされてから長期間が過ぎた後に履行を要求されるケースなどが生じる…

-

山林に対する相続税の納税猶予制度

-

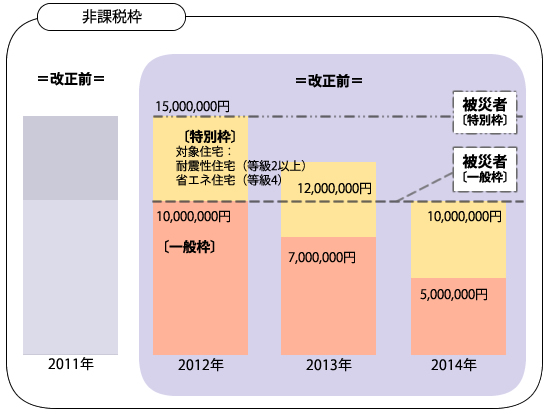

住宅取得等の資金に関する贈与税の非課税措置の延長・拡充

-

小規模宅地などの相続税課税の特例の再検討

-

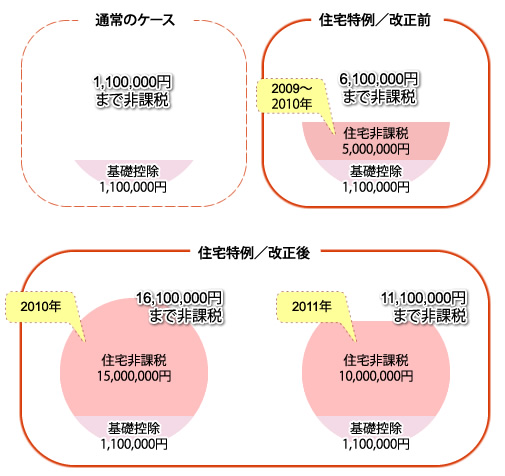

住宅取得など資金の贈与に関する贈与税の特例措置

-

定期金に関わる権利の評価方法などの再検討