法人課税

-

サービス業・商業・農林水産業を経営する中小企業者等の支援措置

地域の経済を支えている中小企業の活性化を促進するために、サービス業・商業・農林水産業を経営する中小企業などが経営の改善を目的として行われる店舗改修などの設備投資をした時、3割の特別償却・7パーセントの税額控除(限度:法人税の額数の2割)が可…

-

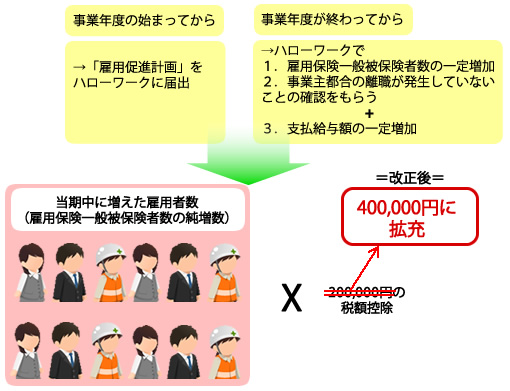

雇用促進税制が拡充

雇用の一層を確保することを目的とし、雇用促進税制の拡充で、その税額控除額を増えた雇用者一人あたりに2…

-

所得拡大促進税制

個人の所得の拡大を促進するという目的から、企業の労働分配が促進される所得拡大促進税制が設けられます。…

-

研究開発税制が拡充

企業のイノベーションの促進を行うことから、研究開発税制の拡充が行われます。詳しくは、2年間の時限…

-

環境関連投資促進制度を拡充

省エネと再生可能なエネルギーの設備を導入することを最大限に促進を目的にして、風力・太陽光発電設備の即…

-

生産などの設備投資促進税制

-

環境関連投資促進制度を拡充

-

試験研究をした時の法人税の額数の特別控除

-

退職所得課税の再検討

-

特定支出控除の再検討