法人課税

-

経営改革の後押し…収益力の向上が目標

産業競争力強化法が発効される日から、2017年3月31日までの期間内に、この法の定めの対象になる契約を結んでいる青色申告者が、積立期間中の日の入るそれぞれの事業年度のその期間内に、対象の特定事業再編計画に載せられた同法の規定を適用される再編…

-

ベンチャー投資などに対する後押し

産業競争力強化法が発効される日から、2017年3月31日までの期間内に、この法の定めの対象になる契約…

-

国家戦略特区内の機械購入、税優遇策の対象に

日本の経済成長戦略のひとつの柱とも言われている国家戦略特区に対する税優遇策が決定されました。今回では…

-

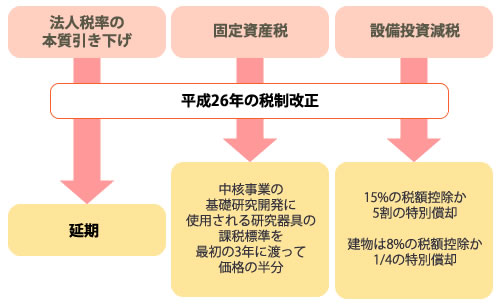

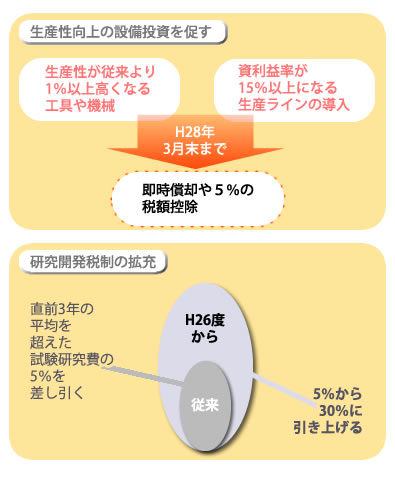

民間設備投資額の減税率を拡大

景気の拡大に関するキーポイントである民間の設備投資を活発にするため、産業競争力強化法が発効される平成…

-

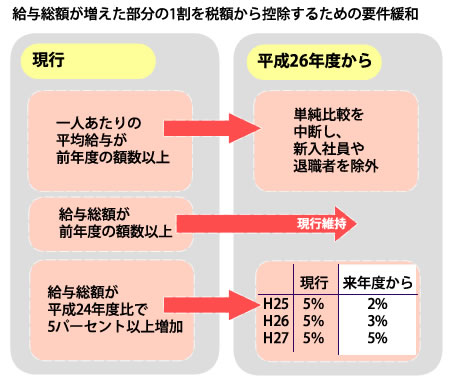

所得拡大促進税制の条件の緩和

法人税から2012年度比で「給与総額を5%以上増やした企業」がその増額された部分の1割を差し引くこと…

-

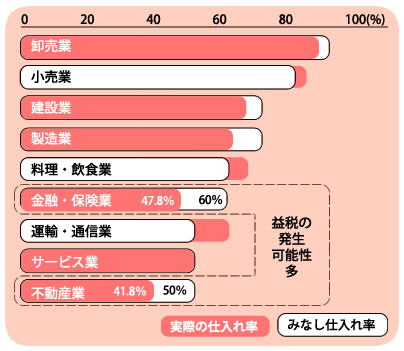

益税の縮小のための簡易課税制度の見直し

-

財政力の弱い自治体への地方法人税の再分配の見直し

-

大法人の交際費課税の見直し

-

福島復興再生特別措置法の改正と同時に設けられる措置

-

中小法人の交際費課税の特例