改正年度

-

特定支出控除の再検討

特定支出控除に関して、給与所得者に対する実額控除の機会の拡大を図る観点から、下記のように適用範囲が拡大されます。1.適用範囲は、税理士・公認会計士・弁護士などの勤務必要経費(交際費・衣服費・図書費)、資格取得費が追加されます。2.適…

-

給与所得控除の再検討

給与所得控除の制度に関して、給与所得者に対する必要経費がその収入によって必ずしも増えるとは思えないこ…

-

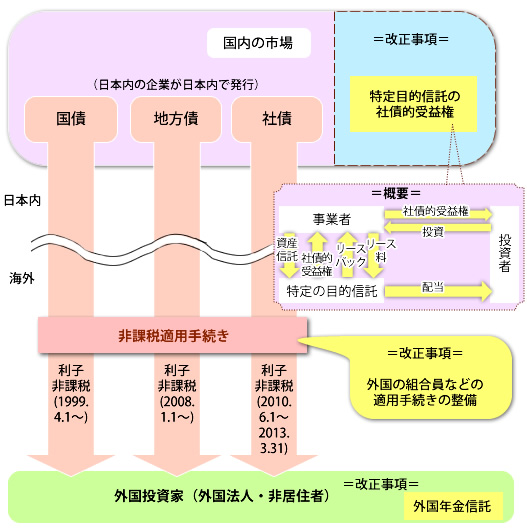

非居住者などがもらう振替公社債の利子などの非課税制度の拡充

外国投資家が貰う特定目的信託に対する社債的受益権の分配が、新たに非課税の対象に含まれます。*特定…

-

移転価格税制の再検討

移転価格税制に関わる国際的な指針、すなわちOECD移転価格ガイドラインが再検討されることを考慮して、…

-

外国税額控除制度を適正に

*外国税額控除の制度は、国際的に二重課税を避けるため、外国で納めた外国の税額を国外所得に関して日本で…

-

認定NPO法人制度の再検討

-

取得税の税額控除制度

-

航空機燃料税の引き下げ

-

消費税の仕入れ税額控除に対する「95%ルール」の再検討

-

消費税の免税事業者になる要件の再検討