改正年度

-

国外財産長所制度

国外財産に関する相続財産や所得の申告漏れが近頃増加の傾向がみられ、国外財産に関わる課税の適正化は喫緊課題となっています。国外財産の把握の体制が十分ではないことを踏まえ、ない国税の適正な課税・徴収に寄与するため、一定の額数(50,000,…

-

徴収共助に関する国内法の整備

税務行政執行共助条約に署名をしたことの対応を行うために、外国租税債権の優先権の否定、徴収共助に関わる…

-

環境関連投資促進制度を拡充

環境関連投資促進制度の適用対象になる太陽光発電設備・風力発電設備に関して、一定ものに限られてから、2…

-

試験研究をした時の法人税の額数の特別控除

試験・研究をした時の法人税の額数に関する特別控除に関して、試験研究費用の増加額などに対する税額控除の…

-

地球温暖化の対策のための税金

地球温暖化の原因になる温室効果ガスの約90%を占めるエネルギー起源二酸化炭素排出の抑制を行う観点から…

-

自動車重量税の再検討

-

相続税の連帯納付義務の再検討

-

山林に対する相続税の納税猶予制度

-

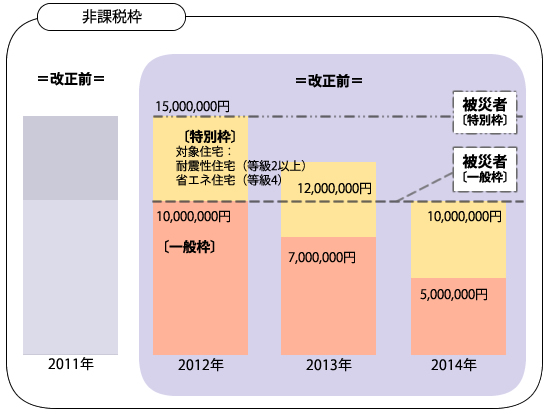

住宅取得等の資金に関する贈与税の非課税措置の延長・拡充

-

退職所得課税の再検討