改正年度

-

復興の支援のための税制上の措置

東日本大震災の被災者が、新しい債券住宅の取得等を行う時、住宅ローン減税の最大控除額が、更に他の地域よりも抜本的にかさあげることになり、現在の3,600,000円から6,000,000に引き上げられます。高台移転の推進に力を入れるため、一…

-

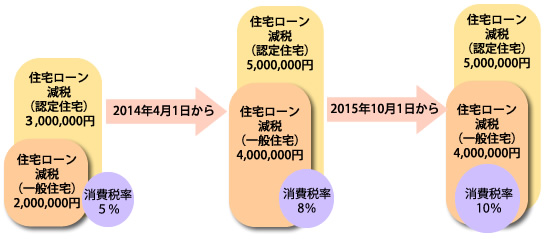

住宅税制

消費税率が引きあがることに伴う一時税負担の増加からの影響の平準化を図り、緩和することを目的とし、住宅…

-

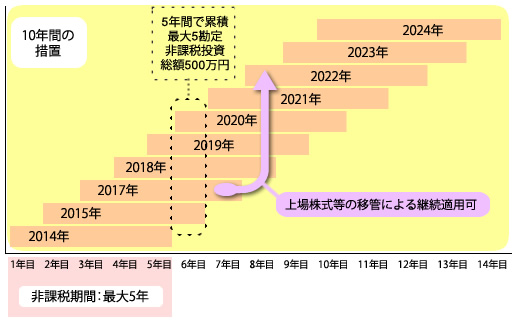

金融所得課税の一体化と日本版ISAの創設を拡充

金融商品の選択を利負担に左右されずできるように、金融の所得課税の一体化の拡充を図り、公社債などの利子…

-

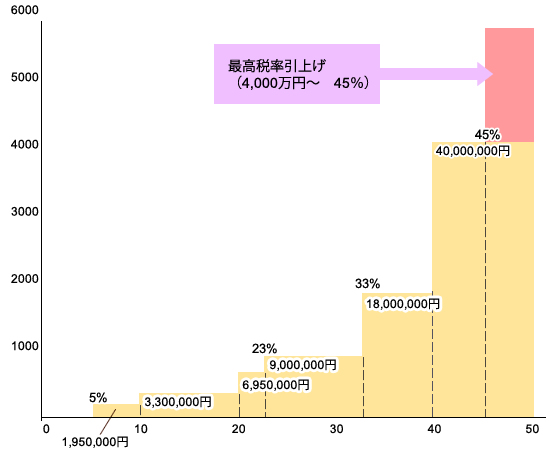

所得税に対する最高税率の再検討

所得再分配機能の回復と格差の是正を目的として、現在の所得税の税率構造に増して、40,000,000円…

-

2013年度の税制改正(内国税関係)に基づいた増減収見込額数

*単位:億円改正事項平年度初年度≪1≫個人所得課税1.所得税…

-

福島復興再生特別措置法の改正と同時に設けられる措置

-

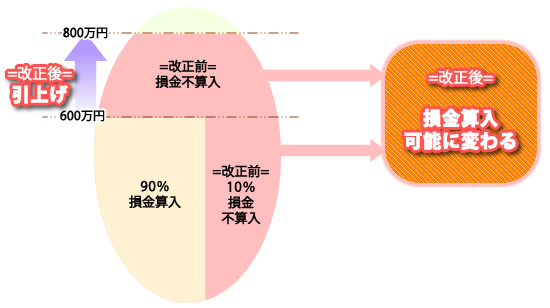

中小法人の交際費課税の特例

-

サービス業・商業・農林水産業を経営する中小企業者等の支援措置

-

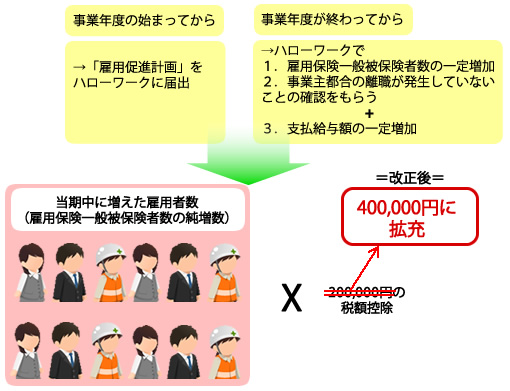

雇用促進税制が拡充

-

所得拡大促進税制