自分の資金で一定のバリアフリー改修工事・省エネ改修工事を施工した時に、その工事の標準的費用の金額と実際にかかった工事費用の金額のどちらか少額の方のの1割相当の額数を、当該の年分の所得税の金額から控除が可能にする制度です。(控除が可能な最大限度額は200,000円で、太陽光発電装置を設置した時は300,000円となります)

適用される期限は、2009年4月1日~2010年12月31日の期間内となります。

適用される期限は、2009年4月1日~2010年12月31日の期間内となります。

対象に含まれる工事は、工事の費用が300,000円を超えない下記の工事になります。

1.バリアフリー改修工事

特定の居住者が施工する下記の工事

(1)便所の改良

(2)廊下の拡幅

(3)浴室の改良

(4)階段の高さの緩和

(5)床表面の滑り止め化

(6)手すりの設置

(7)引戸に取り換える工事

(8)屋内の段差の解消

*特定の居住者の条件:50歳以上の人/障害者である人/要支援・要介護の設定がされている人/居住者や親族の中で障害者や要支援・要介護の設定のされている人や65歳以上の人のどちらかと同居している人

2.省エネ改修工事

(1)天井の断熱工事

(2)床の断熱工事

(3)壁の断熱工事

(4)全ての居室の全ての窓を改修する工事

(5)一定の要件を満たす太陽光発電装置の設置工事

*(1)~(4)に関しては、その改修する部分の省エネ性能がどちらも1999年の基準以上であるものに限られます。

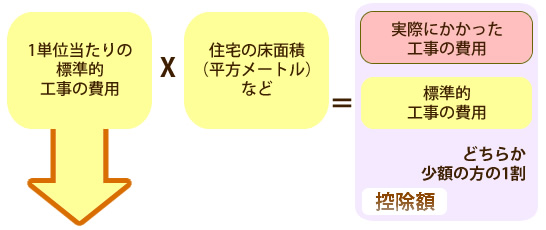

控除額は、下記のように計算されます。

●それぞれの改修工事とも、告示で改修した各部分に1単位当たりの標準的な工事費用を定めます。

≪example≫

◆バリアフリー改修工事

◎便所の改良:79,500円/平方メートル

◎引戸に取り換える工事:7,600円/箇所

◎階段の高さを調整する工事:117,000円/平方メートル

◆省エネ改修工事

◎床の断熱工事:3,200円/平方メートル

◎太陽光発電装置を設置する工事:698,400円/kW