改正年度平成24年度税制改正

-

山林に対する相続税の納税猶予制度

森林施業の路網整備と集約化で林業経営の継続・効率化の確保という政策の目的が正確に達成されるよう、税制上からの支援措置として、山林に関する相続税の納税猶予制度が新たに設けられます。*2012年4月1日から行われた相続で取得される山林に対する相…

-

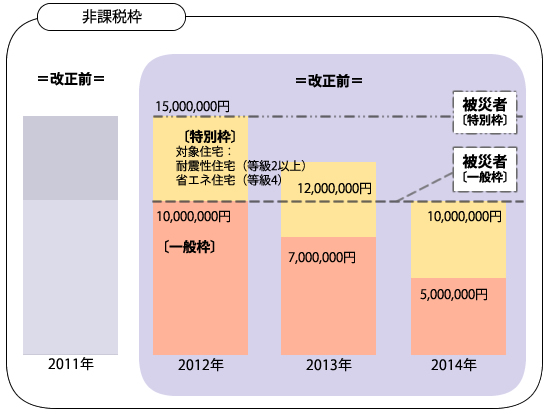

住宅取得等の資金に関する贈与税の非課税措置の延長・拡充

高齢者の保有している資産の若年世代に対する早期移転を促すことを通じて、経済社会の活性化を目的にすると…

-

退職所得課税の再検討

勤続年数が5年以下である法人役員などに支払う退職金に関して、5割の課税が廃止されます。*所得…

-

特定支出控除の再検討

特定支出控除に関して、給与所得者に対する実額控除の機会の拡大を図る観点から、下記のように適用範囲が拡…

-

給与所得控除の再検討

給与所得控除の制度に関して、給与所得者に対する必要経費がその収入によって必ずしも増えるとは思えないこ…